ตลาดคอนโดมิเนียมไตรมาสที่ 4 ปี 2567

ภาพรวมตลาด (Market Overview)

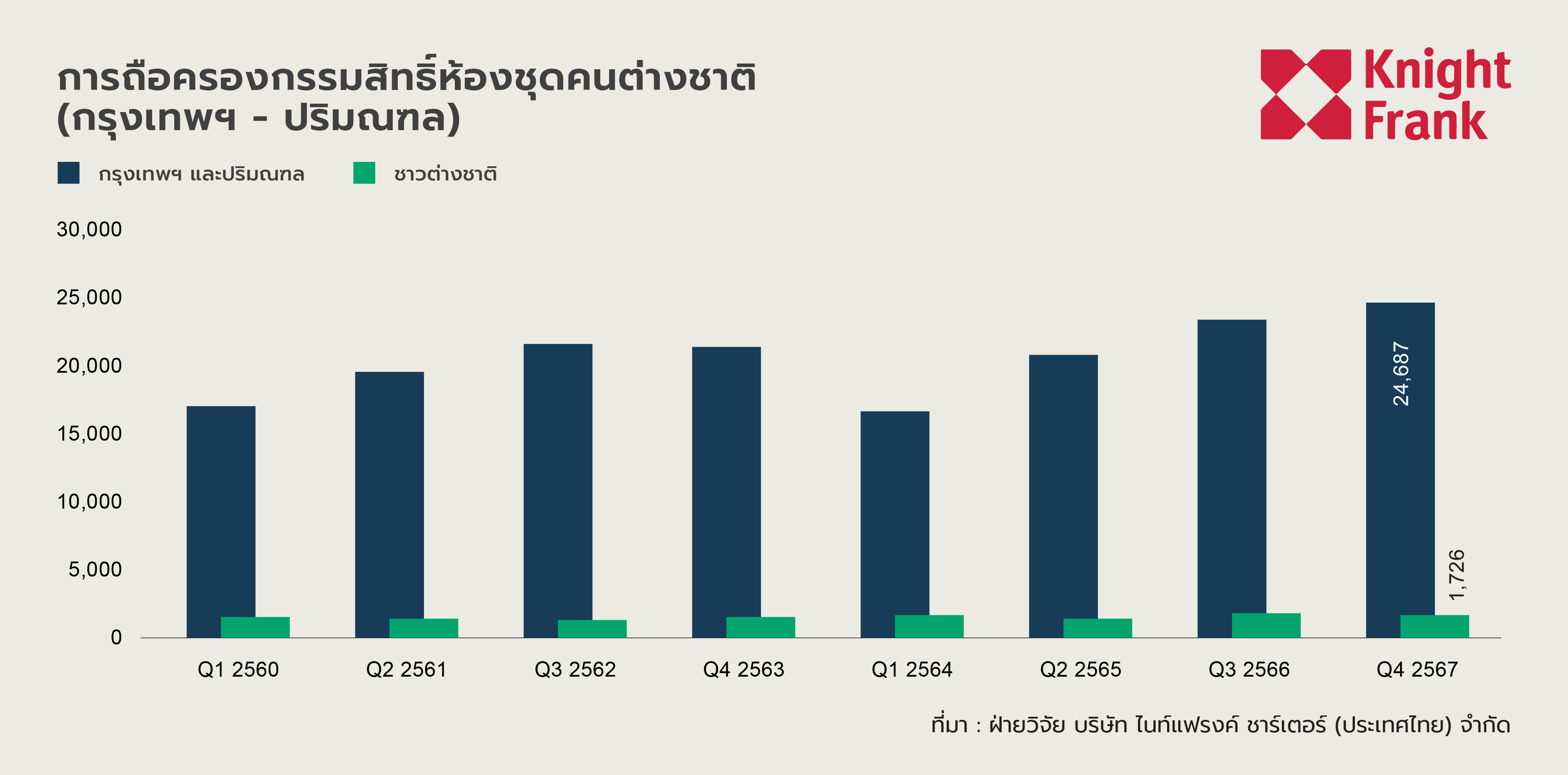

ตลาดคอนโดมิเนียมโดยรวมในไตรมาสที่ 4 ปี 2567 เผชิญกับภาวะชะลอตัวของอุปสงค์เมื่อเทียบกับไตรมาสก่อนหน้า อันเนื่องมาจากกำลังซื้อที่อ่อนแอลง ประกอบกับนโยบายการปล่อยสินเชื่อที่เข้มงวดของธนาคารพาณิชย์ที่ยังคงอยู่ในระดับสูง นอกจากนี้ ภาพรวมเศรษฐกิจยังคงมีความไม่แน่นอน แม้ว่าหนี้ครัวเรือนจะลดลงเล็กน้อยแต่ยังคงอยู่ในระดับสูง ขณะเดียวกัน แม้ภาคการท่องเที่ยวจะเริ่มฟื้นตัว แต่กำลังซื้อจากต่างชาติลดลงอย่างเห็นได้ชัด สะท้อนจากอัตราการโอนกรรมสิทธิ์ของชาวต่างชาติที่ลดลง 9.49% ในไตรมาสนี้

อย่างไรก็ตาม การโอนกรรมสิทธิ์โดยรวมปรับตัวดีขึ้น เนื่องจากกลุ่มนักลงทุนมองว่าราคาอสังหาริมทรัพย์ รวมถึงคอนโดมิเนียมและที่อยู่อาศัยจะมีแนวโน้มปรับตัวสูงขึ้นในอนาคตอันเนื่องมาจากต้นทุนการก่อสร้างที่เพิ่มขึ้น ราคาที่ดินที่สูงขึ้น ความไม่แน่นอนของนโยบายภายในประเทศ และเงื่อนไขการเข้าถึงสินเชื่อที่ยังคงเข้มงวด ด้วยเหตุนี้ นักลงทุนจึงพยายามเข้าซื้อสินทรัพย์ในช่วงเวลาที่เหมาะสมเพื่อบริหารความเสี่ยงจากความผันผวนของตลาดในอนาคต

อุปทาน (Supply)

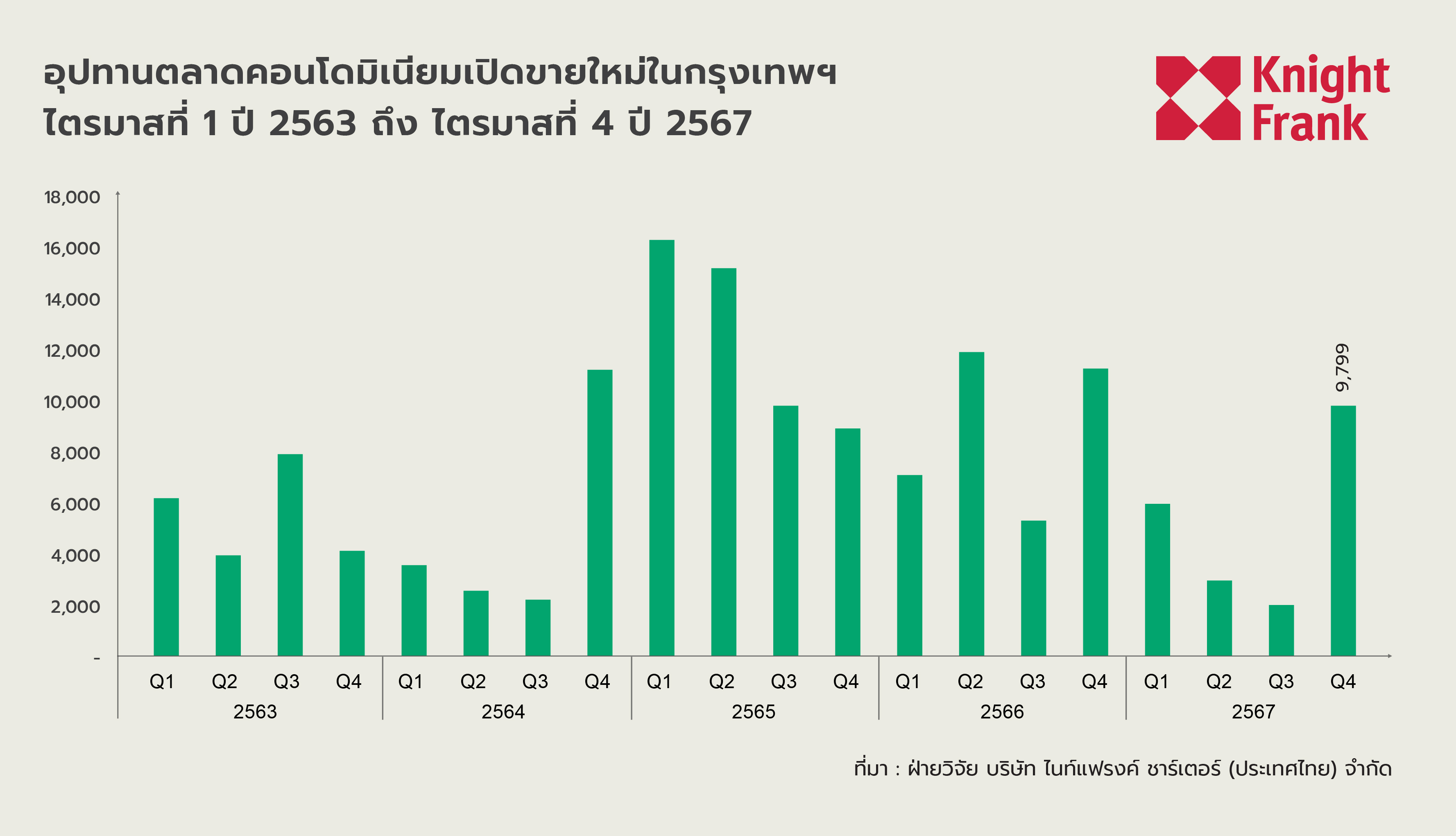

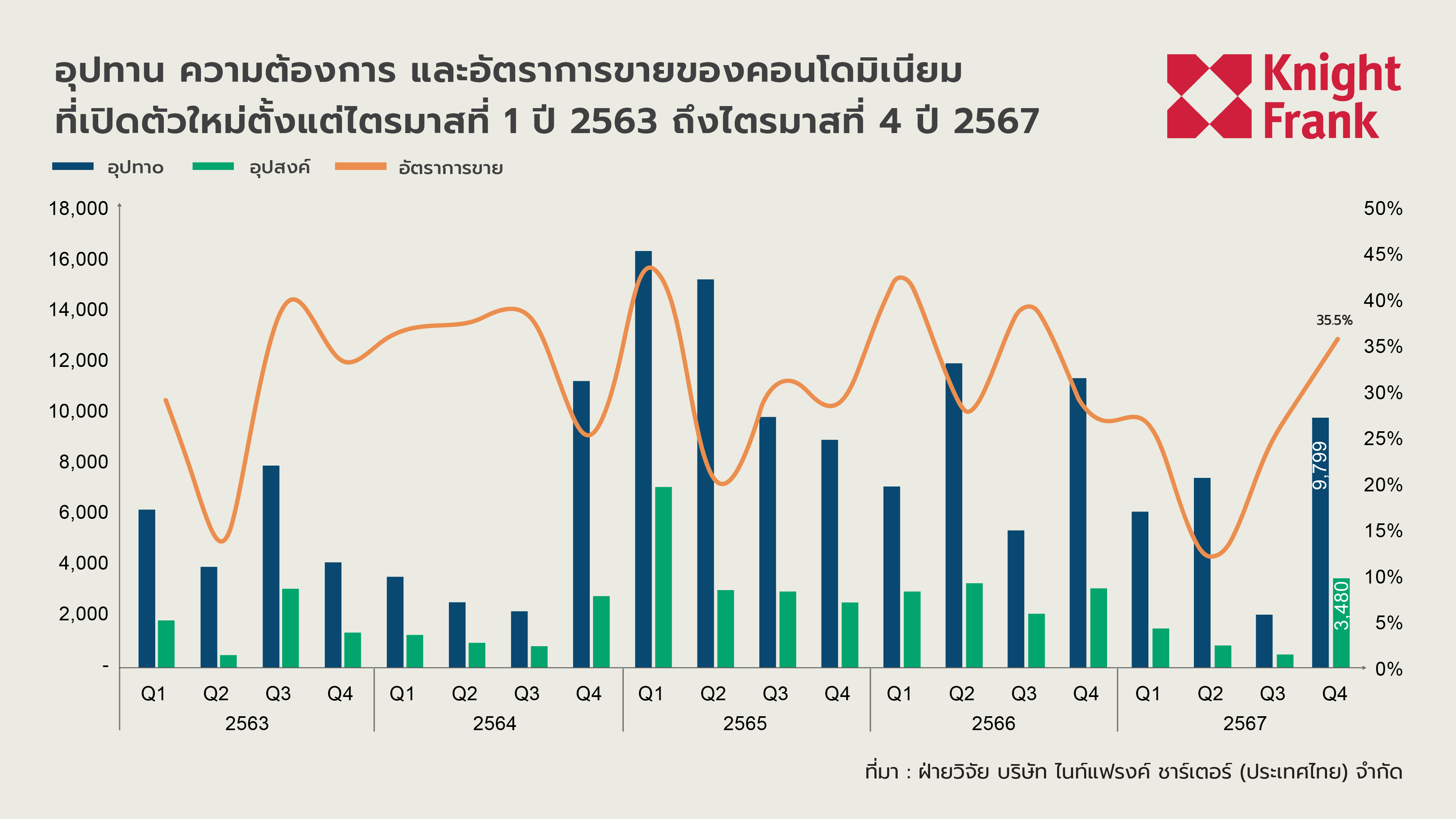

อุปทานใหม่ที่เปิดตัวในไตรมาสนี้เพิ่มขึ้นอย่างมากถึง 368.20% เมื่อเทียบกับไตรมาสที่ 3 โดยมีคอนโดมิเนียมใหม่เข้าสู่ตลาด 9,799 ยูนิต ซึ่งในจำนวนนี้ 56% เป็นโครงการจากผู้พัฒนาอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์ พื้นที่โดยรอบเขตศูนย์กลางธุรกิจของกรุงเทพฯ (CBD) คิดเป็น 51% หรือ 5,024 ยูนิต ขณะที่เขตชานเมืองคิดเป็น 45% ส่วนโครงการใหม่ในใจกลางกรุงเทพฯ มีเพียง 4% ของอุปทานทั้งหมด ในขณะที่ความเชื่อมั่นของผู้พัฒนาเพิ่มขึ้น หลังจากที่มีการระบายอุปทานคงค้างออกไปได้บางส่วน ซึ่งสอดคล้องกับอัตราการโอนกรรมสิทธิ์ที่ปรับตัวเพิ่มขึ้น 5.05% จากไตรมาสที่ 3

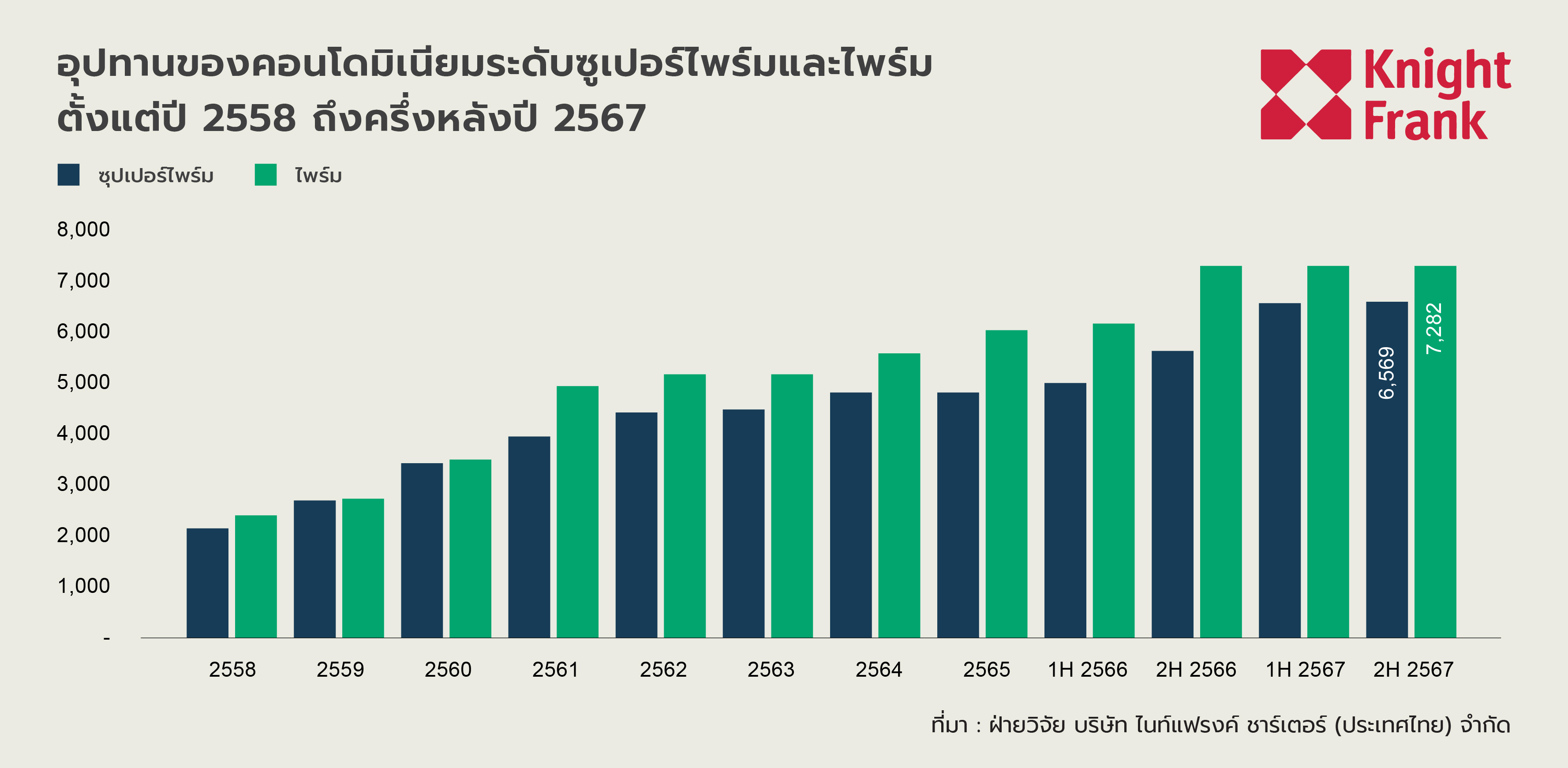

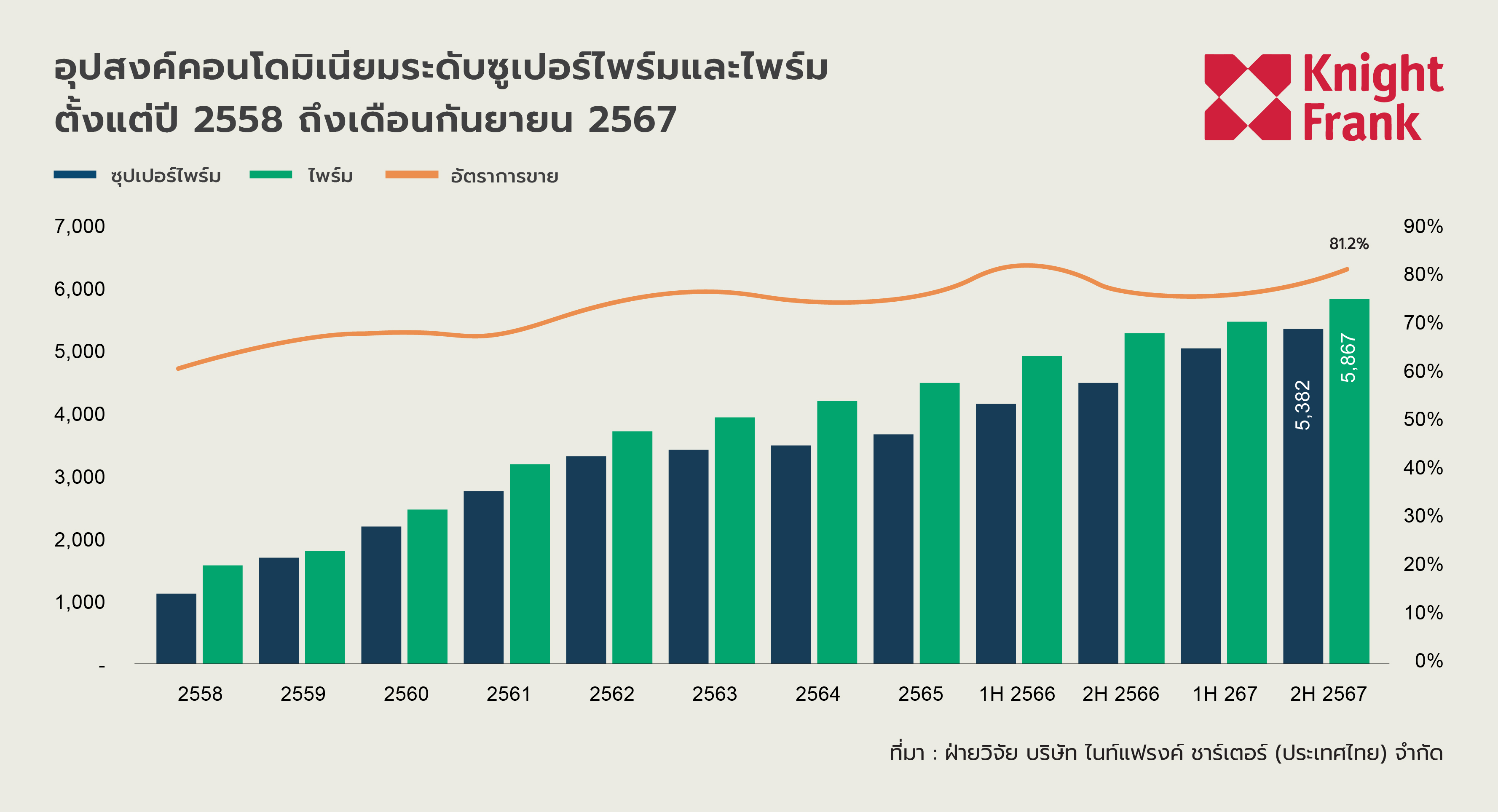

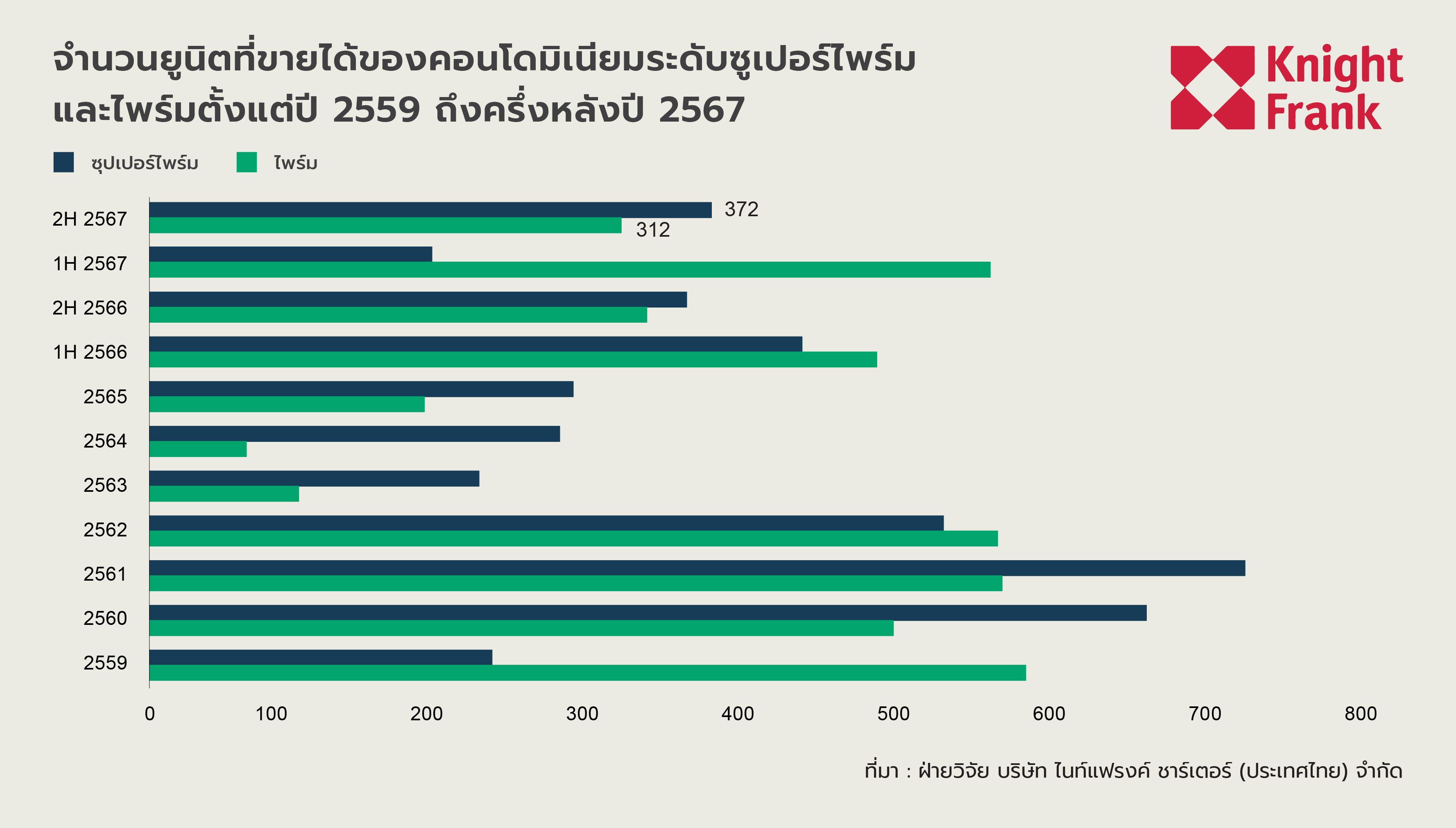

สำหรับคอนโดมิเนียมในกลุ่ม ซูเปอร์ไพร์ม (Super-Prime) และไพร์ม (Prime) มีการเปิดตัวซูเปอร์ไพร์มใหม่เพียง 22 ยูนิตในช่วงครึ่งปีหลัง ขณะที่คอนโดมิเนียมระดับไพร์มไม่มีการเปิดตัวใหม่เลยตั้งแต่ครึ่งปีแรก ส่งผลให้ซัพพลายสะสมของตลาดซูเปอร์ไพร์มอยู่ที่ 6,569 ยูนิต และกลุ่มไพร์มอยู่ที่ 7,282 ยูนิต โดยตลาดคอนโดมิเนียมระดับบนยังไม่มีการเคลื่อนไหวมากนักในช่วงที่ผ่านมา

อุปสงค์ (Demand)

จำนวนยูนิตที่ขายใหม่ หรือที่มีการจอง (Reservations) ในไตรมาสที่ 4 ปี 2567 ปรับตัวเพิ่มขึ้น 10.5% จากไตรมาสก่อนหน้า คิดเป็น 35.5% หรือประมาณ 3,480 ยูนิตจากอุปทานใหม่ 9,779 ยูนิต พื้นที่ที่ได้รับความนิยมสูงสุดสำหรับการจองในไตรมาสนี้ ได้แก่ พระราม 9 และเอกมัย ซึ่งยังคงเป็นทำเลที่ดึงดูดผู้ซื้อทั้งในและต่างประเทศ โดยเฉพาะพื้นที่ใกล้ห้างสรรพสินค้าและมหาวิทยาลัย

สำหรับกลุ่มซูเปอร์ไพร์มและไพร์ม จำนวนยูนิตที่ขายเพิ่มขึ้นเล็กน้อยจากครึ่งปีแรก โดยอัตราการขายเฉลี่ยอยู่ที่ 81.2% คอนโดมิเนียมซูเปอร์ไพร์มมียอดขายใหม่ 312 ยูนิต ขณะที่คอนโดมิเนียมระดับไพร์มมียอดขายใหม่ 372 ยูนิต แม้ว่าเศรษฐกิจจะชะลอตัวและกำลังซื้อโดยรวมจะอ่อนแอลง แต่โครงการระดับพรีเมียมยังคงแข็งแกร่ง เนื่องจากทำเลที่ดีและคุณภาพของโครงการที่ยังคงดึงดูดกลุ่มผู้ซื้อที่มีฐานะดีทั้งในประเทศและนักลงทุนต่างชาติ โดยเฉพาะผู้ที่มองว่าคอนโดมิเนียมหรูเป็นสินทรัพย์ที่ปลอดภัยและมีศักยภาพในการเติบโตในระยะยาว

ราคาขาย (Asking Price)

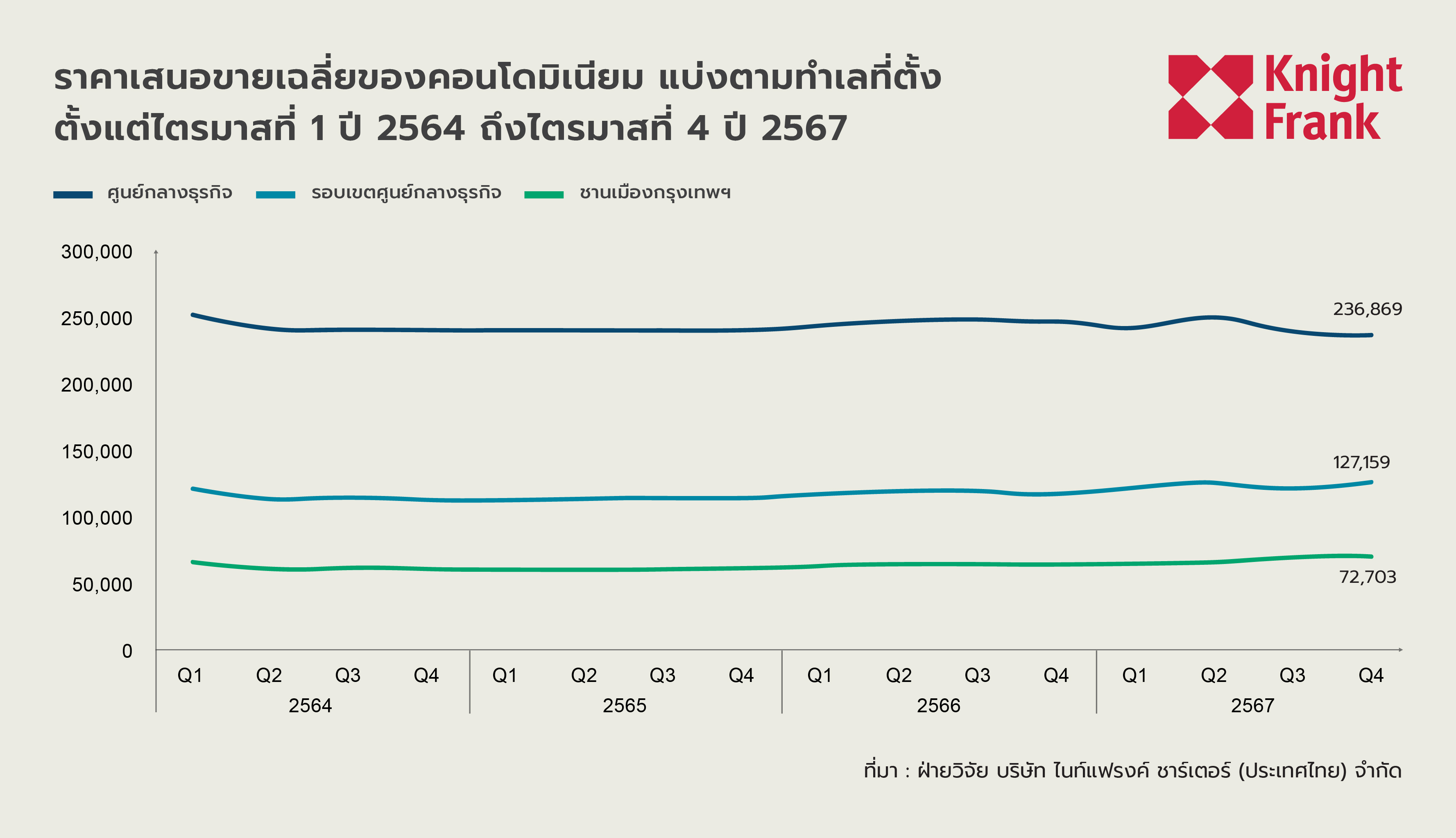

ภาพรวมราคาเสนอขายคอนโดมิเนียมของไตรมาสที่ 4 ปี 2567 มีแนวโน้มที่แตกต่างกันไปในแต่ละพื้นที่

- บริเวณศูนย์กลางธุรกิจ (CBD) ราคาเสนอขายเฉลี่ยอยู่ที่ 236,869 บาทต่อตารางเมตร ลดลง 1.10% จากไตรมาสก่อน

- บริเวณรอบเขตศูนย์กลางธุรกิจ (City Fringe) ราคาเสนอขายเฉลี่ยอยู่ที่ประมาณ 127,159 บาท ต่อ ตารางเมตร ปรับตัวเพิ่มขึ้นจากไตรมาสก่อน 3.20%

- บริเวณชานเมืองกรุงเทพมหานคร ราคาเสนอขายเฉลี่ยอยู่ที่ประมาณ 72,703 บาท ต่อ ตารางเมตร มีราคาเสนอขายคงที่

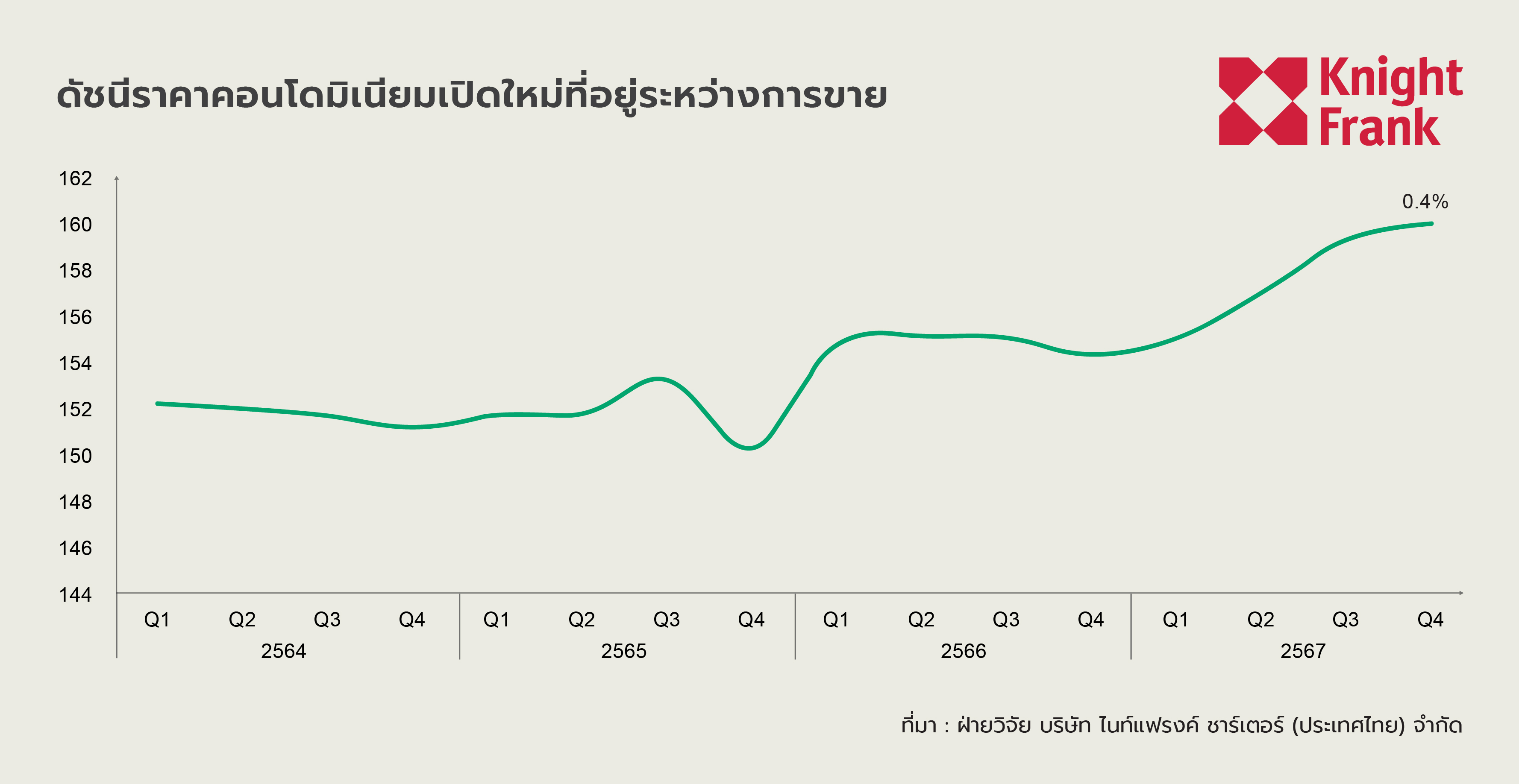

เมื่อพิจารณาราคาเฉลี่ยของทุกทำเล พบว่า ราคาปรับขึ้น 0.70% เนื่องจากผู้พัฒนาปรับราคาให้สอดคล้องกับต้นทุนที่เพิ่มขึ้นเพื่อรักษามูลค่าการลงทุน นอกจากนี้ ดัชนีราคาคอนโดมิเนียมที่อยู่ระหว่างการขายยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ไตรมาสที่ 4 ปีที่ผ่านมา โดยเพิ่มขึ้น 0.4% จากไตรมาสก่อน

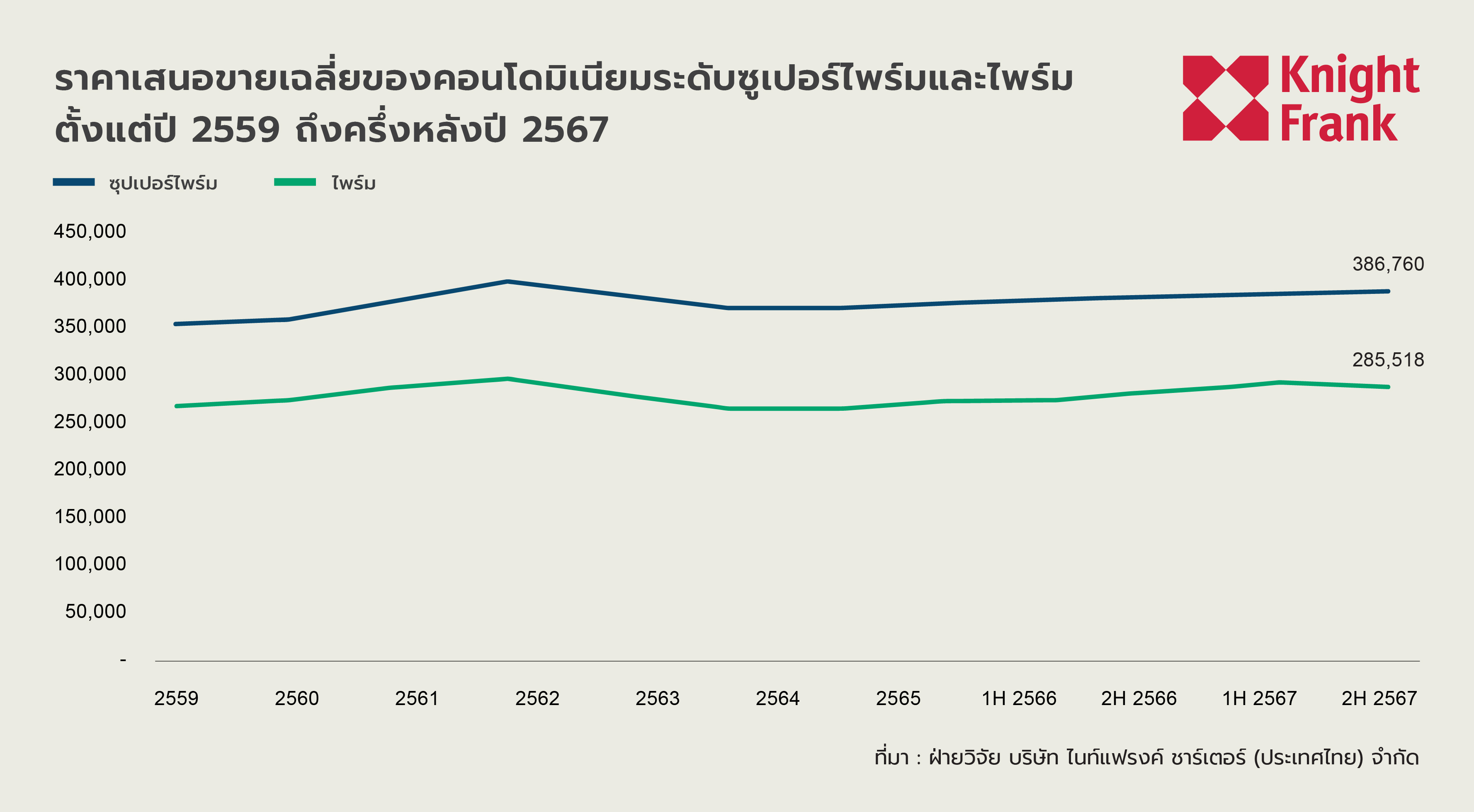

ในกลุ่มซูเปอร์ไพร์ม:

- ระดับราคาขายเฉลี่ยของคอนโดมิเนียมระดับซุปเปอร์ไพร์ม มีระดับราคาขายอยู่ที่ 386,760บาท ต่อ ตารางเมตร ปรับตัวเพิ่มขึ้นจากกลางปี 2567 ที่ 90% ซึ่งราคาขายเฉลี่ยของคอนโดมิเนียมระดับซุปเปอร์ไพร์ม ณ กลางปี 2567 มีราคาขายเฉลี่ยอยู่ที่ 383,311 บาท ต่อ ตารางเมตร

- ส่วนราคาขายเฉลี่ยของคอนโดมิเนียมระดับไพร์ม มีระดับราคาขายเฉลี่ยอยู่ที่ 285,518 บาท ต่อ ตารางเมตร ปรับตัวลดลงจากกลางปี 2567 ที่ 80% ซึ่งมีราคาขายเฉลี่ยอยู่ที่ 290,752 บาท ต่อ ตารางเมตร

โดยรวมแล้ว ราคาขายที่เสนอของกลุ่มไฮเอนด์ปรับตัวลดลงเฉลี่ย 0.45% เนื่องจากปัจจัยด้านอุปสงค์และแรงกดดันทางเศรษฐกิจ ทำให้ผู้พัฒนาปรับกลยุทธ์ด้านราคาเพื่อกระตุ้นยอดขายและเร่งการระบายสินค้าคงค้าง โดยเฉพาะโครงการที่เปิดตัวมานาน

แนวโน้ม (Outlook)

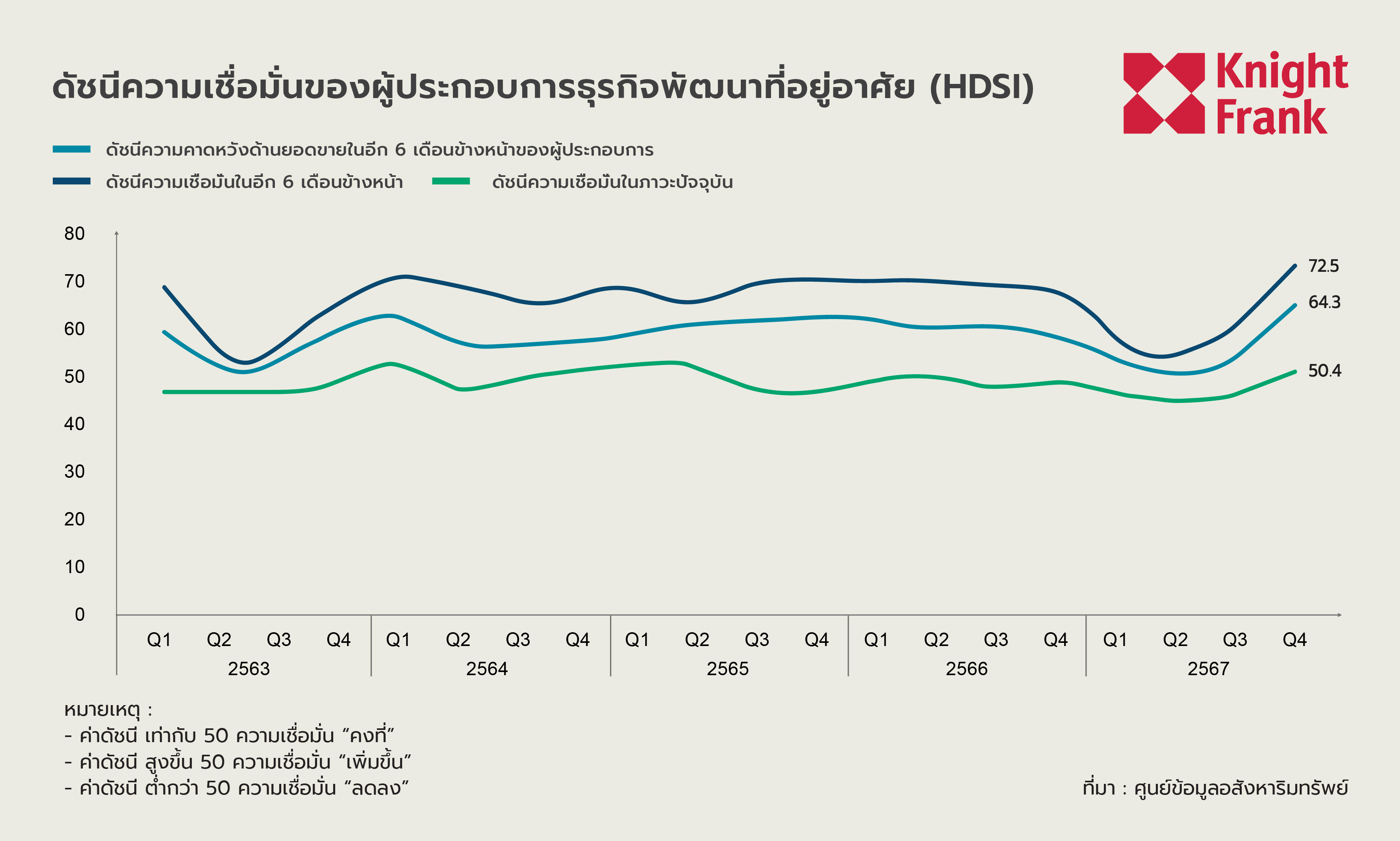

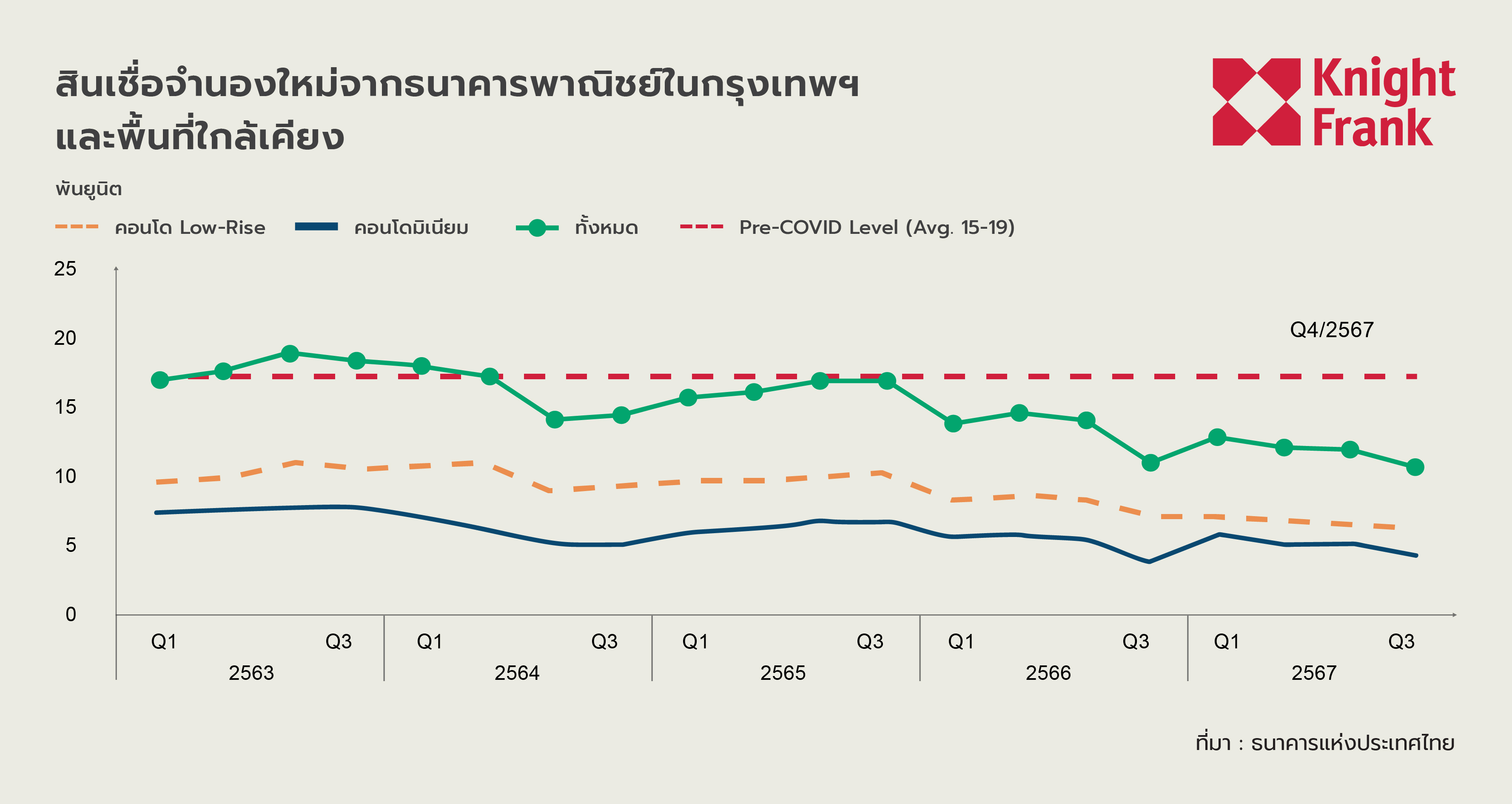

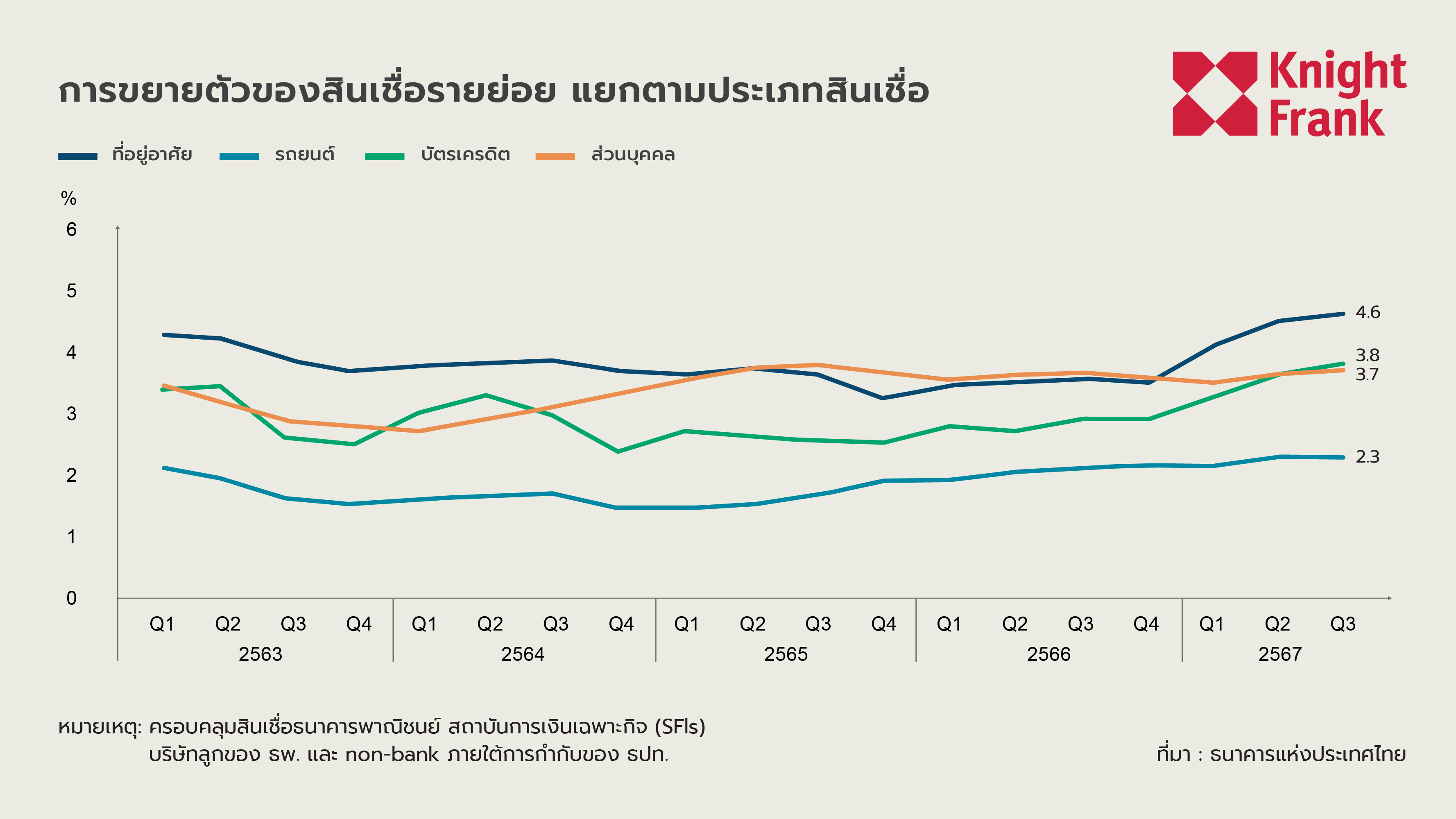

เนื่องจากตลาดคอนโดมิเนียมโดยรวมชะลอตัวลง และกิจกรรมทางเศรษฐกิจที่เกี่ยวข้องกับภาคอสังหาริมทรัพย์ยังคงหดตัว การขยายตัวของสินเชื่อธุรกิจอสังหาริมทรัพย์ยังคงซบเซา โดยสถาบันการเงินยังคงมีความระมัดระวังเกี่ยวกับความเสี่ยงด้านเครดิต ซึ่งสะท้อนให้เห็นจากการลดลงของการอนุมัติสินเชื่อเพื่อที่อยู่อาศัยใหม่จากธนาคารพาณิชย์เมื่อเทียบกับไตรมาสก่อน อย่างไรก็ตาม สินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ในภาคที่อยู่อาศัยยังคงทรงตัว

เมื่อมองไปข้างหน้าในปี 2568 ตลาดคอนโดมิเนียมในกรุงเทพฯ คาดว่าจะยังคงเผชิญกับความท้าทายและการแข่งขันที่รุนแรงจากปัจจัยความไม่แน่นอนทางเศรษฐกิจทั้งในประเทศและทั่วโลก ไม่ว่าจะเป็นภาวะเศรษฐกิจที่ชะลอตัว ต้นทุนการก่อสร้างที่เพิ่มขึ้น และนโยบายสินเชื่อที่เข้มงวดขึ้น แม้จะมีอุปสรรคเหล่านี้ ผู้พัฒนาโครงการยังคงเดินหน้าปล่อยโครงการใหม่ตามกลยุทธ์ที่วางไว้ โดยอาจนำกลยุทธ์การขายรูปแบบใหม่ เช่น การเปิดขายยูนิตบางส่วนก่อน (Partial Release) เพื่อลดความเสี่ยงและกระตุ้นความสนใจของตลาดท่ามกลางภาวะยอดขายที่ซบเซา กลยุทธ์การเปิดขายแบบจำกัดนี้ช่วยให้ผู้พัฒนาสามารถปรับเปลี่ยนกลยุทธ์ด้านราคาและการตลาดได้อย่างยืดหยุ่นมากขึ้น ลดความเสี่ยงจากสต็อกคงค้างที่อาจเพิ่มขึ้น

นอกจากนี้ กลุ่มผู้ซื้อชาวต่างชาติ โดยเฉพาะในทำเลศักยภาพ เช่น บริเวณตามแนวรถไฟฟ้า ใกล้มหาวิทยาลัย หรือสิ่งอำนวยความสะดวกสำคัญต่างๆ จะยังคงมีบทบาทในการขับเคลื่อนกิจกรรมในตลาด แม้ว่าภาพรวมของตลาดคอนโดมิเนียมในกรุงเทพฯ ในปี 2568 คาดว่าจะฟื้นตัวอย่างช้าๆ โดยเฉพาะในกลุ่มคอนโดระดับกลางถึงระดับไฮเอนด์และทำเลที่เป็นที่ต้องการสูง อย่างไรก็ตาม กลุ่มผู้ซื้อที่ต้องการอยู่อาศัยจริง(Real Demand) ในช่วงราคาตั้งแต่ 1-3 ล้านบาท ยังคงมีแนวโน้มใช้ความระมัดระวังในการตัดสินใจซื้อและบริหารค่าใช้จ่ายในระยะยาว

แฟรงค์ ข่าน หุ้นส่วน – หัวหน้าฝ่ายที่ปรึกษาด้านที่พักอาศัย กล่าวว่า “ตลาดคอนโดมิเนียมในกรุงเทพฯ ยังคงเผชิญกับความท้าทายในปี 2568 แต่ผมเชื่อว่าก็จะเป็นปีที่ดีกว่าปีที่ผ่านมา อย่างไรก็ตาม ปีนี้ก็ยังคงเป็นตลาดของผู้ซื้อ เนื่องจากผู้พัฒนาโครงการนำสต็อกที่ขายไม่ออกกลับเข้าสู่ตลาด พร้อมปรับลดราคาและเสนอโปรโมชั่นมากขึ้นเพื่อดึงดูดผู้ซื้อ ซึ่งจะเป็นปัจจัยสำคัญที่กำหนดทิศทางของตลาดตลอดทั้งปี และนักลงทุนจะมีบทบาทมากขึ้นและกล้าตัดสินใจมากขึ้นเพื่อคว้าโอกาสที่เกิดขึ้น โดยเฉพาะในทำเลศักยภาพที่ผู้ซื้อและนักลงทุนจะตอบสนองต่อการเปลี่ยนแปลงของตลาดอย่างต่อเนื่อง”